时间: 2023-10-06 03:03:27 | 作者: 电机引出线焊接

309》显示,从能源安全来看,氢能够以水为原料制取,储量丰富,且理论上可循环制取;同时,使用风电、光伏电解水制氢能解决弃风弃光的消纳问题,从而逐步推动风电、光伏等可再生一次能源的应用。

从应用端来看,氢能是一种优质的二次能源,可当作汽油、柴油等能源的替代,与锂动力电池形成互补。

(1)与汽油、柴油相比,氢的燃烧或电化学产物只有水,不存在碳排放和污染物;同时,氢具有更高的质量能量密度。

(2)与锂电动汽车相比,氢能驱动的燃料电池车续航更久,且加注迅速、无充电痛点。

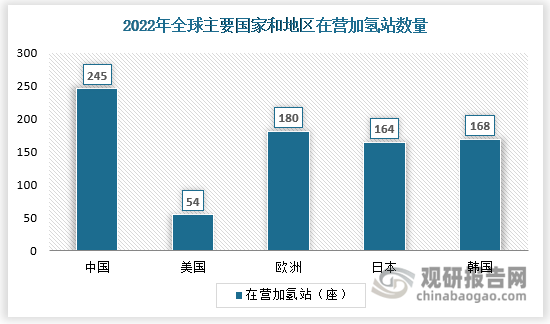

交通方面,各国积极推广氢燃料电池汽车,已初具规模,氢车在商用车领域逐渐渗透;未来在航空、船舶领域也有望进行替代。

建筑方面,最重要的包含天然气掺氢输送、燃料电池热电联供等。未来氢气有望在燃气、供热等方面逐步替代天然气,并为住户提供部分电力。

电力方面,氢可当作电能储存的介质,未来有望用于长时储能,或参与全球运输和贸易,实现电能在时间和空间上的调节。

政策驱动下,氢能产业链开启新篇。我国国家层面日益重视和认可氢能的战略重要性,加强对氢能的布局。2022年3月,国家发改委、能源局发布《氢能产业高质量发展中长期规划(2021-2035 年)》,明确了氢能的战略定位,并提出了氢能产业一系列发展目标。政策的重视和认可将推动氢能产业开启新篇。

2019年以来,国内至少有18个省级行政区公布了氢能发展规划目标。从已公布的规划目标来看,到2025年,我国将累计至少建成加氢站762座,燃料电池车保有量8.8万辆,氢能产业规模接近7000亿元。

当前氢能产业存在三种制氢路线,最重要的包含化石燃料制氢、工业副产氢和电解水制氢。

2022年国内电解水制氢设备出货量达到722MW(含出口,不含研发样机),同比大幅度增长106%。其中,中石化新疆库车绿氢示范项目贡献比例最大,安装52台单槽制氢能力1000Nm³/h的碱性电解槽,功率规模约240MW,占全国出货量的1/3。

影响单位制氢成本的重要的因素包括电价、单位电耗、设备单价、运行寿命等因素。随着后续风光发电LCOE下降、电解槽量产降本、效率提升和寿命增加,电解水制氢成本有望逐步接近工业副产氢甚至煤制氢,实现经济性。

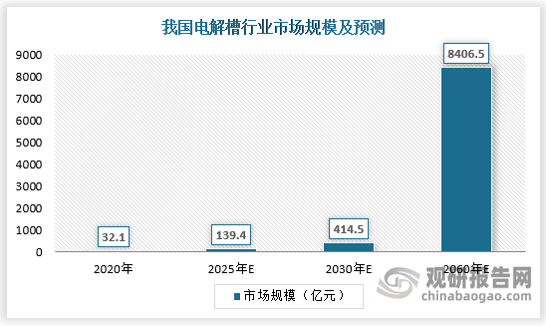

根据氢能行业协会的测算,氢能产业的发展将带动电解槽需求持续上市,预计到2025年电解槽市场规模将达到139.4亿元,到2030年将达到414.5亿元,而到2060年电解槽市场规模将达到8406.5亿元。

当前我国电解槽设备市场集中度较高,老势力企业中船 718 所、苏州竞立、天津大陆在电解槽布局时间较早,技术储备丰富。新势力厂商,如隆基绿能、阳光氢能、华光环能、华电重工等均在加快布局速度,扩张电解槽产能和出货规模。从整体行业来看,目前行业竞争力较强的企业分为三类:1)老势力企业:718 所、竞立和天津大陆;2)光伏有突出贡献的公司:隆基绿能、阳光氢能;3)新兴设备企业:华光环能、华电重工、双良节能、亿利洁能和昇辉科技等。(YM)

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至,我们将及时沟通与处理。

硅料价格持续高位,硅片厂商需要新型金刚线技术降低切割成本。目前,碳钢金刚线的线径已接近产业化极限,钨丝金刚线线径具有更细的理论水平。钨丝金刚线具有更高的韧性和破断力,能够大大降低硅片损耗,适合切割大尺寸、薄片化硅片。在产业链方面,光伏切割用钨丝行业产业链上游主要为纯钨粉、镍等原材料,下游应用于光伏硅片的切割。

乙烯-丙烯酸共聚物(EAA),是一种具有热塑性和极高黏结性的材料。当MI相同时,随着AA含量的增加其透明性、韧性、黏结性和耐环境应力开裂性会增加;相反刚性、蒸汽透射率、耐化学性会更好

随着国内光伏行业蒸蒸日上,硅片产能快速地增长,碳碳热场材料主流厂商产能接连提升,产能加速释放。依据数据显示,2019年我国光伏硅片产量为134.6GW,2022年上升至357GW。同时,碳碳热场材料头部企业纷纷布局产能计划,金博股份、西安超码、天宜上佳等公司扩产计划纷纷落地,预计2023年产能将进一步释放。

镁资源主要来源于菱镁矿、含镁白云岩、盐湖区镁盐以及海水等,我国镁资源类型全,分布广泛。我国菱镁矿储量仅次于俄罗斯,位居全球第二。根据USGS数据,2022年我国菱镁矿产量1700万吨,占全球总产量63%,进口依赖度低,相较于铝土矿石而言优势明显;镁锭产量90万吨,占全球总产量90%。

同时我国也是全球最大的锌锰电池出口国。根据中国化学与物理电源行业协会数据统计,2021年我国碳性锌锰电池出口量为144.99亿只,出口额为6.52亿美元;碱性锌锰电池出口量为145.03亿只,同比增长10.16%,出口额为13.03亿美元,同比增长9.40%。

2015-2022年我国锂离子电池的产量不断增长。多个方面数据显示,2021年我国锂离子电池产量232.64亿只,同比增长23.45%。2022年我国锂离子电池产量239.28亿只,同比增长2.85%。

2022年河北、辽宁等铁矿石主产地受疫情影响,叠加需求端钢铁行业延续弱势运行状态,我国铁矿石原矿产量呈下跌走势。数据显示,2022年全年我国铁矿石累计产量达到96787.3万吨,累计下降1%。2023年1-6月我国铁矿石累计产量达到47675.9万吨,累计增长5.7%。

2020-2021年,受“新冠肺炎疫情”影响,进口原料黄金产量小幅下降。但2021年后随着疫情影响减弱,进口原料黄金产量逐渐恢复。数据显示,2022年我国进口原料黄金为125.784吨,同比增长9.78%。

2023年8月我国智能手表产量当期值同比下降4.82% 累计值同比增长23.98%

2023年1-8月我国快递业务收入同比增长12.3% 异地快递业务收入占比50.4%

2023年1-8月我国快递业务量同比增长15.9% 且各省份业务量均同比增长

2023年8月我国载货汽车产量当期值约为24.3万辆 较上一年同比增长30.65%

2023年8月我国太阳能电池产量当期值及累计值较前两年同期均呈逐年递增趋势

2023年8月我国锂离子电池当期值产量约为208011.4万只 较上一年同比增长15.87%

2023年8月我国光缆产量当期值同比下降17.89% 累计值同比下降5.41%

2023年1-8月我国光电子器件产量累计值约为9047.1亿只 较上一年同比增长20.92%

2023年8月我国动车组产量当期值同比增长110.00% 累计值同比增长114.78%

我国渔药行业现状及趋势分析 江苏产值居首位 行业趋向规范化、多样化、国际化

涡旋压缩机行业:下游繁荣带动发展 市场由外资品牌占据主导地位(附主要企业竞争优势)

我国绝缘材料行业:特高压、新能源等下游蓬勃发展 2022年市场规模将超700亿

中国速冻米面行业现状深度研究与发展前景分析报告(2023-2029年)

中国激光直接成像(LDI)行业发展现状分析与未来前景预测报告(2023-2029年)

中国速冻火锅料行业发展现状分析与未来前景预测报告(2023-2029年)

中国风电海缆行业现状深度研究与发展前景分析报告(2023-2029年)

中国海上风电行业现状深度研究与发展前景分析报告(2023-2029年)

中国安宫牛黄丸行业发展现状分析与未来前景预测报告(2023-2029年)

中国光伏切割用钨丝行业发展现状分析与未来前景预测报告(2023-2029年)

中国乙烯-丙烯酸共聚物(EAA)行业现状深度研究与发展前景分析报告(2023-2029年)

中国酮类化工品行业发展趋势分析与投资前景预测报告(2023-2030年)

我国风电海缆行业:低碳政策叠加需求持续上升 2025年市场规模有望超200亿

我国光伏切割用钨丝行业分析:下游光伏需求强劲 2025年保守市场规模约66亿

我国草甘膦行业落后产能持续出清 转基因作物商业化提速带动需求新增量显著

我国酮类化工品行业:产能产量一直增长 环已酮占据63.66%(附主要企业竞争优势)