时间: 2024-03-14 14:43:13 | 作者: 电机引出线焊接

309,此次融资大多数都用在从催化材料、膜电极到电解槽及系统的整套研发技术、首期产能建设、兆瓦级大功率电解槽生产及市场拓展。

「氢羿能源」成立于2023年10月,聚焦PEM电解水制氢电解槽及配套系统的研发、生产和销售,基本的产品包括高效长寿命催化剂、高电密膜电极、单槽最高可达1-2MW电解槽、配套辅助系统等,可按照每个客户需求提供完整的最佳的风电绿氢制取-绿氨/绿醇系统解决方案。

公司团队关键人员在电解水制氢技术方面均有丰富的工业经验,由国内少有的具备全套PEM电解水制氢完整技术的团队创立,低贵金属催化材料技术达到工业应用水平。公司技术经过高达4000h的工业级PEM电解槽长时实况下运行成功验证,可直接实现量产落地,在国内最早突破并实现应用,各项性能和技术指标处于国内领先水平。

「氢羿能源」由顶尖氢能专家领衔,具备丰富的底层材料研发和工业级设备量产经验。

公司创始人米万良,化学工程专业博士,从事氢能领域研究20余年,发表论文60余篇,申请专利30余项;曾任职中国石化石科院电解水制氢领域负责人,先后主持和参与完成中国石化首套150kW、MW级单槽PEM电解水制氢示范装置建设,PEM阳极催化剂公斤级量产,参与新疆库车电解水制取绿氢、绿色炼化项目评审;先后承担多项科技部国家重点研发计划项目、国家自然科学基金项目、中国与丹麦国际合作项目;具备GW级大型风光发电进行电解水制氢,进而制氨/制醇/炼化等经验。

公司首席科学家邹吉军为海外归国博士、天津大学讲席教授、化学工艺系主任,先进燃料与化学推进剂教育部重点实验室副主任;主要是做能源化工研究,在Nat.Energy、un.、JACS、Angew、Adv.Mater.、AICHE J.等发表高水平学术论文、出版英文和中文专著各1部,连续多年入选科容唯安和爱思唯尔高被引学者;授权美国及中国发明专利50余项;获得国家自然科学二等奖(第三完成人)、化工学会基础研究成果一等奖、侯德榜化工科学技术创新奖、石化联合会青年科技突出贡献奖。

公司核心研发团队由多名经验比较丰富的硕博士组成,与多所知名高校建立合作伙伴关系,不仅具备PEM电解水制氢核心部件、设备制造能力、系统集成能力、产业整体成熟解决方案整合能力,而且具备阴离子交换膜(AEM)电解水制氢技术、高压PEM电解水制氢(20MPa)及PEM电解水联产化学品技术的开发能力。

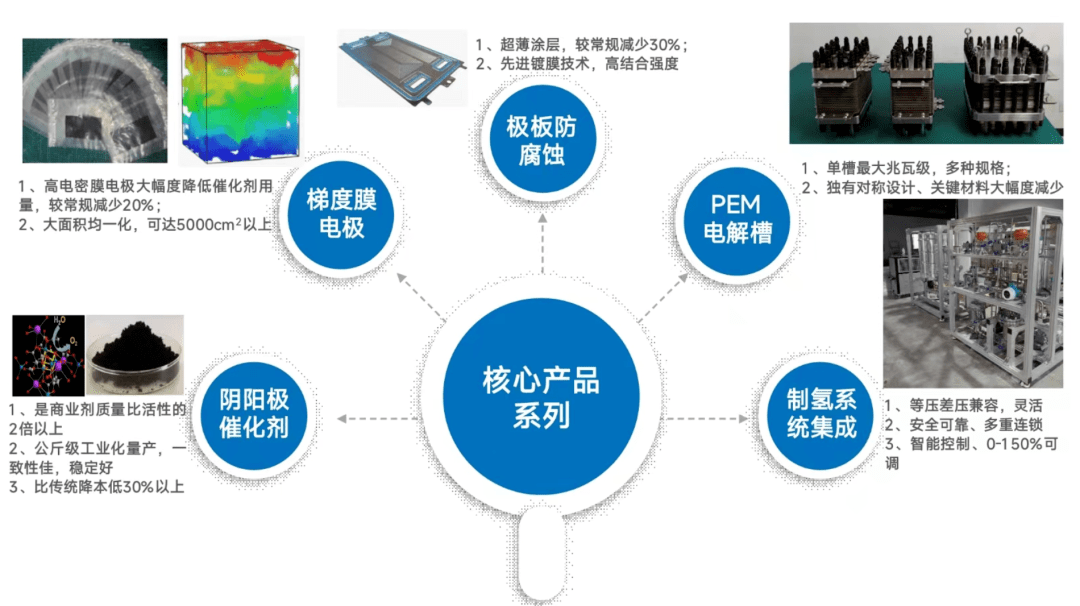

公司自主掌握了催化材料、高电密膜电极、扩散层极板设计和涂层处理、大功率电解槽设计、高可靠安全系统模块设计与集成等核心技术,具备持续研发和产品迭代能力,未来将陆续布局超高压PEM电解槽、联产化学品电解槽以及AEM等电解水制氢技术。

目前公司等压、差压结构PEM电解槽和系统已应用在不同场景,产氢纯度达99.9995%以上,产品的长期稳定性达业内领先水平。由于采用自主研发的全新低贵金属催化剂以及独特的双极板加工处理技术、结合高电密膜电极技术,公司所产电解槽在同等性能下成本控制可达行业内最低,极具市场竞争力。

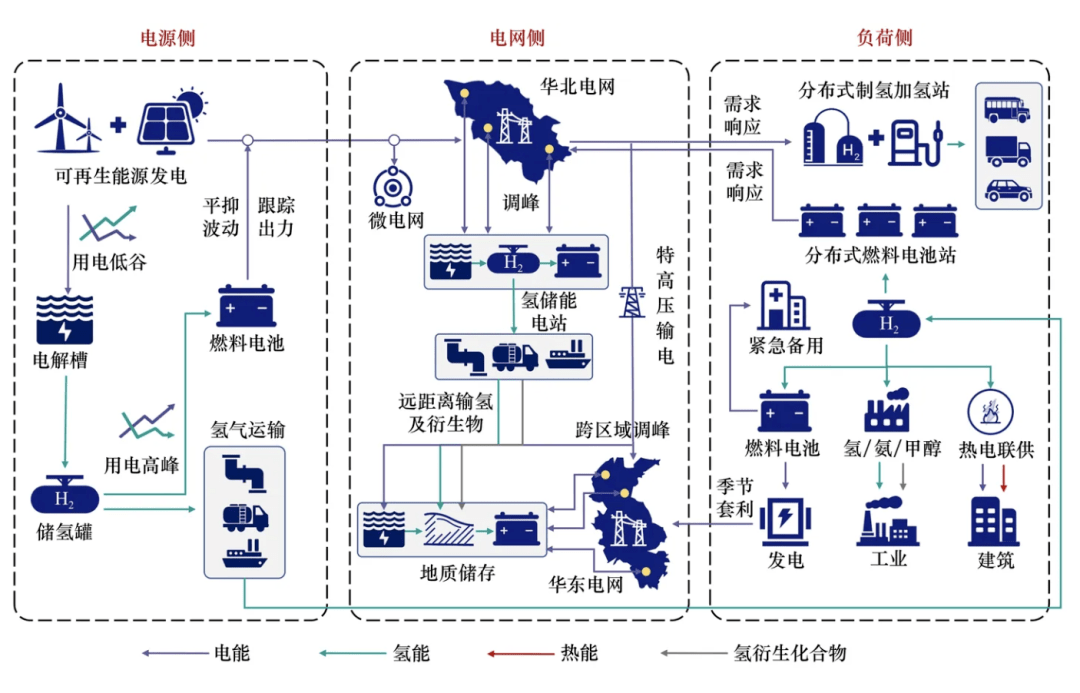

由于化石能源储量有限且分布不均、碳排放导致全球升温等问题,全球处于第三次能源转型进程中,可再次生产的能源逐步取代化石能源,风电、光伏绿色电力将成为主力一次能源。

能源环境智库Ember发布的《全球电力评论》报告说明:2022年风力、光伏发电在全球发电总量中的占比持续增加,达到12%的新高纪录,并预测2022可能是电力碳排放的“峰值”年,也是化石能源发电量增长的最后一年。2022年风力和光伏发电量的增长满足了全球电力需求量开始上涨的80%,远高于2021年的69%,其中世界几乎一半的风力和光伏发电增长量来自中国。中国未来将诞生全球最大的绿电市场。

然而风光发电有其固有的间歇性、波动性等问题,灵活、高效、低碳的二次能源的革新是解决电源波动性的关键一环。氢能是一种来源丰富、绿色低碳、应用广泛的二次能源,尤其与电能之间可灵活耦合,正逐步成为全世界能源转型发展的重要载体之一。

从存量看,中国已是全球最大的产氢国和用氢国,存量灰氢将逐步被绿氢取代。根据IEA 数据,2021 年全球氢气总产量(含合成气)9423 万吨,其中中国产量3300 万吨,约占全球总量35%。从下游应用场景来看,90%以上的氢气需求用于化工领域合成的原材料,如合成氨、甲醇等。

从增量看,未来氢气增量空间将大多数来源于于交通、钢铁及储能领域,此外亦可用于工业/建筑物供热等领域。据麦肯锡预测,全球氢能需求将从2019年的0.84亿吨增长至2035年/2050年的1.77/5.36亿吨。

氢能是万亿级市场,绿电制绿氢产业蕴含巨大的创业投资机遇。2022年,我国可统计到的电解水制氢项目共52个,而2023年前10个月的时间,已签约的新电解水制氢项目就已达到41个,预计到2023年底,我国的电解水制氢项目将超100个。今年以来,国内多地纷纷探索对可再次生产的能源制氢在危化品许可方面的政策进行松绑,电规总院副总工程师指出:今年1月至9月,绿氢项目投产、在建和申报的项目达到57个,投资额达到3000亿元。

电解槽是电解水制氢工艺的核心设备,随着2023年绿氢产业的扩张,我国电解槽出货量也在快速扩大。预计2023年电解槽出货量将达到2.1GW,相当于2022年电解槽出货量的3倍。

PEM电解水制氢可天然耦合风光绿电波动性,在快速降本趋势下应用空间广阔。

绿氢的制取主流方式是电解水制氢,电解槽是其核心设备。电解水制氢大致上可以分为碱性电解水(ALK)、质子交换膜电解水(PEM)、固体氧化物电解水(SOEC)和阴离子交换膜电解水(AEM)四大技术路线,各路线因应用基础和当前成本等方面不同而处于不同产业化阶段。

目前已规模量产的电解水制氢技术路线主要为碱性及PEM。我国碱性电解槽技术成熟,成本最低,已成为项目招标主要选择。PEM电解槽由于部分核心材料依赖进口,设备成本比较高,处于产业化初期阶段。但碱槽在启停速度、负荷调节响应能力、占地面积等方面存在自身短板,相比之下PEM电解槽性能更优。

在成本层面,碱槽初次投资成本虽低,但经营成本高于PEM电解槽。由于需要保证电解槽两侧氢氧平衡,碱槽需在额定功率的20%以上才可以工作,且效率不如PEM,因此在相同条件下,功耗水平不及PEM。此外PEM电解槽动态响应更快,更适合与光伏、风能设备串联使用,运营阶段成本相比来说较低。以运行15年进行测算,预计当电价相同时,PEM的设备成本为碱式设备成本的3-4倍时,PEM的单位制氢成本与碱式的单位制氢成本持平。

在技术进步、规模化与国产替代下,PEM电解槽成本将实现迅速下降,进而打开市场应用空间。

从发展阶段来看,示范阶段起初注重初装成本,随着商业化运营需考虑全生命周期成本。当前电解水项目大多处于示范阶段,尤其是大规模集中式制氢项目(例如风光氢氨一体化项目),碱槽初装成本低,但从运行成本、全生命周期成本以及环境成本等考虑PEM电解槽更具有优势,尤其是PEM电解槽设备的残值占比高达15-20%。

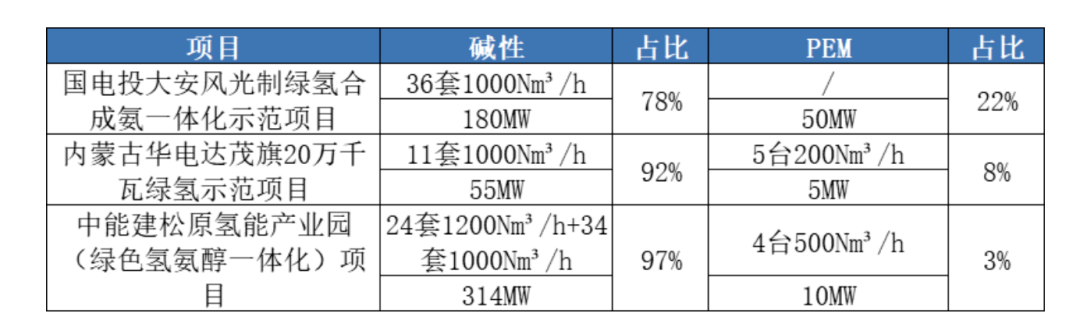

碱槽+PEM组合也将成为新趋势。PEM电解槽则凭借其响应速度快、电流密度高的优势与碱性电解槽配合共同用于大型风光制氢项目,其中PEM电解槽承担灵活性调节,碱性电解槽提供基础电解负荷。目前国内已有至少3个大型绿氢项目采用“碱性+PEM”组合电解槽。

随着逐步进入商业化运营,全生命周期成本成为首要考虑因素,即需加入经营成本和设备残值两方面做考量,碱槽经营成本占其全生命周期成本的75%-80%,PEM则是占30-40%,在PEM电解槽设备逐年降本以及其更适合与风光耦合的情况下,其市场占比将呈现逐年上升趋势。

经对1MW级的电解槽进行成本测算,混搭方案已在部分项目中呈现一定的经济性。电解槽单价采用2021年的数据,电费为0.3元/kWh,电解槽寿命为15年,产氢约900万方,分为设备成本和经营成本测算,其中碱式电解槽由于波动性匹配区间较窄,将会损耗15%的的效率。经测算三种方案,100%碱槽、80%碱式+20%PEM、100%PEM,碱槽+PEM方案的制氢TCO成本最低。

除大型制氢项目外,PEM电解槽因其体积、质量小、响应速度快的优势,亦更为适用于小型分布式发电、制氢加氢一体站、半导体医疗等行业工业制氢机、民用制氢制氧机等领域。

中科创星投资总监关梦琳表示:氢能是我们未来能源体系中重要的一部分,也是中科创星当下和未来布局的重点方向。中科创星一直以来积极布局氢能赛道产业链各环节的突破性技术。「氢羿能源」以PEM电解水核心材料为核心,以高性能低成本的电解水制氢系统产业化为目标,是中科创星在制氢端布局的重要一环。「氢羿能源」团队在电解水制氢方面积累了丰富的理论体系和产品化经验,我们长期看好团队的底层研发和工程化能力。