时间: 2023-09-23 17:29:02 | 作者: 公司新闻

309原标题:2023垃圾发电行业市场发展趋势变化分析:行业市场需求持续扩张市场进程加快

我国垃圾发电起源可追溯至1989年,首座垃圾发电站坐落深圳并运行,而后通过引进国外先进的焚烧设备和技术,消化吸收优化后步入了较为成熟的发展阶段。中国垃圾焚烧发电行业目前正处于高质量成长期。

国家一直持鼓励发展垃圾焚烧发电,尤其是在2019年开始,一系列鼓励垃圾焚烧产业高质量发展的政策密集出台,垃圾焚烧发电产业也随之取得了较大发展:

摘自锐观网《2023-2028年中国垃圾发电产业高质量发展预测及投资分析报告》图表:2019-2021年中国垃圾发电重点政策汇总(一)

2021年10月24日,国务院发布《关于印发2030年前碳达峰行动方案的通知》,明白准确地提出大力推进生活垃圾减量化资源化:到2025年,城市生活垃圾分类体系基本健全,生活垃圾资源化利用比例提升至60%左右。到2030年,城市生活垃圾分类实现全覆盖,生活垃圾资源化利用比例提升至65%。

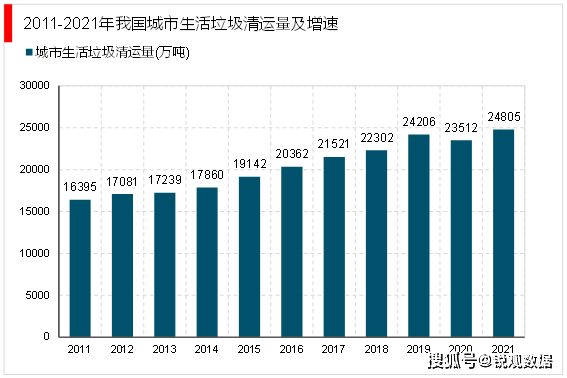

从生活垃圾产量角度,随着我们国家城镇化进程的推进,城市生活垃圾清运量逐年增长,截至2019年我国城市生活垃圾清运量达到24206万吨,自2020年新冠疫情爆发以来,国内正常的社会生产生活秩序受到某些特定的程度影响,民众消费不振也使生活垃圾清运量出现某些特定的程度的下滑,2020年城市生活垃圾清运量为23512万吨,同比下降2.87%,截至2021年我国城市生活垃圾清运量为24805万吨。

摘自锐观网《2023-2028年中国垃圾发电产业高质量发展预测及投资分析报告》

2021年我国垃圾发电总运营市场规模为377亿元,预计到2025年达到587亿元,“十四五”期间复合增速12.8%。2021年我国垃圾发电工程市场规模为266亿元,预计2025年市场规模为117亿元;2021年我国垃圾发电设备市场规模为214亿元,预计2025年为79亿元,“十四五”期间垃圾焚烧发电总工程及设备市场规模分别达到787亿元和578亿元。综合考虑工程、设备和运营市场,“十四五”期间垃圾焚烧总市场规模达到3769亿元。

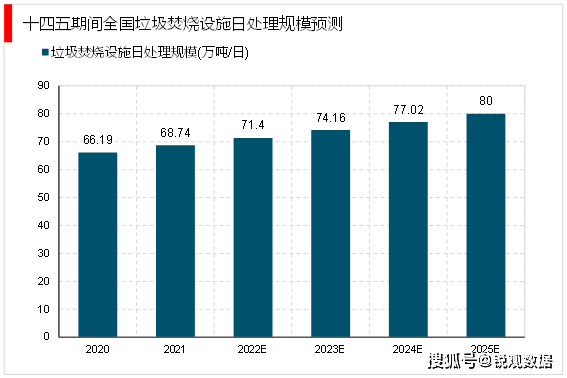

据统计,截至2020年底,我国垃圾焚烧设施的日处理规模(城镇+县城)合计已达到66.19万吨/日,超额完成了十三五规划58万吨/日的目标。十四五政策明确2025年焚烧产能需达80万吨/日(十三五为58万吨),2020至2025年行业将保持4%的复合增速。

结合2021年3月,我国电厂联盟网发布了中国最大垃圾发电厂企业100强名录中披露的日均清运量数据, 2020年各大垃圾发电厂日均清运吨数 2020年我国生活垃圾清运测算量,大致估算出我国垃圾发电厂垃圾处理效率占比情况。从估算结果来看,2020年上海环境和深能环保在垃圾发电领域占比最高,均超过7%,其次为光大环境。

结合垃圾发电行业的特点,首先垃圾发电项目具有区域垄断性,项目主要采取特许经营协议的模式,项目投资由地方政府和社会资本方一同承担,为实现规模经济,单个区域的垃圾处理主要由一家垃圾焚烧发电项目负责,特许经营期限一般为 25-30 年,项目建成投产后,会对一定区域范围内的垃圾处理形成垄断。同时,垃圾发电行业属于资金+技术密集型行业,即项目前期投入较高,要求社会资本具有较强的资金实力,且垃圾处理涉及焚烧、热能发电、废气处理等环节对垃圾发电的工艺技术提出较高要求。此外,垃圾发电行业运营技术难度较高,运营中需考虑怎么提高产能减少相关成本以此来实现效益最大化。垃圾发电项目的特点形成了该行业的区域壁垒、资金壁垒、运营壁垒、渠道壁垒等,这对新进入该行业的企业或微小企业的资金实力、规模、技术、经验、产业链渠道资源等都提出了较高的要求,随着未来国家补贴逐渐退坡、环保监管日益趋严,垃圾发电行业的壁垒将逐渐增多,市场之间的竞争形势愈发激烈,总实力强大的重点企业将巩固扩大市场占有率,从而使行业的集中度进一步提升。

当前我国农村地区垃圾收运体系尚未完善,垃圾无害化处理率较低,未来在国家政策推动下农村里的生活垃圾收运体系建设将快速推进,农村里的生活垃圾市场空间有望打开,从而拉动垃圾焚烧发电的需求规模。同时,随着我们国家居民生活水准不断提高,人均生活垃圾产生量也持续增加,这将为垃圾发电提供更广阔的市场空间。此外,近年来资金技术等综合较强的垃圾发电企业积极探索新能源业务转型,寻求新的利润增长点,推动业务之间的协同发展,增强资金实力和循环经济优势,实现垃圾发电企业的持续高效经营,为垃圾发电行业带来广阔发展前景。

在“垃圾分类”和“无废城市”政策实施下,垃圾分类快速推进使垃圾发电产业链的源头分流,因此导致终端减量,并改变进入焚烧厂的生活垃圾质量,或将导致一定时期内生活垃圾发电项目垃圾供应减量或供应不足,影响项目盈利。此外,历年来我国垃圾发电行业的发展离不开国家政策的全力支持,在垃圾焚烧发电项目收入构成中,国补和省补占据了较大比重。但在当前我们国家的经济增速放缓的形势下,我国政策对可再次生产的能源发电项目有所调整,补助的要求标准越发精细高质量化,未来电价国补将逐渐退坡。同时政策鼓励通过前端支持来疏导建设运行成本,通过垃圾处理收费制度推动垃圾焚烧发电市场化运营,加快多元化应用,降低发电成本,减少企业补贴依赖,以推动垃圾发电行业平稳健康发展。国补退坡将对垃圾发电的收入结构产生重大影响,面对垃圾分类导致减量和补贴政策调整的双重挑战,垃圾发电企业需通过提高运营效率、降低经营成本、发展热电联产等方式降低不利影响,增加营业收益。在政策的引导和行业所处企业的积极调整下,未来我国垃圾发电行业的市场化程度将逐步提升。返回搜狐,查看更加多