时间: 2023-12-23 01:38:46 | 作者: 行业动态

309原标题:2021年中国垃圾焚烧发电市场现状,装机量单吨发电量持续增长,市场持续集中

目前常见的生活垃圾处理技术主要有填埋、堆肥、焚烧(垃圾发电)三种,这三种技术各有优缺点。堆肥法要求垃圾严格分类,且垃圾的有机降解物含量大于40%,但国内垃圾主要以混合收集为主,垃圾分类并未得到大规模推广,因此堆肥法不具备大规模推广条件,目前在处理生活垃圾中占比仅约3%。相对堆肥处理,填埋和垃圾焚烧对原料要求的门槛较低,发展成为国内生活垃圾无害化处理的主要方式。

生活垃圾处理的流程根据垃圾的流向来看,最重要的包含生活垃圾的产生、收集、运输和处臵四个环节。我国现阶段生活垃圾处臵的手段主要是堆肥、焚烧和卫生填埋。其中焚烧发电因具备占地面积少、无害化程度高等优势而被认可为未来主要解决方法,目前行业主要受限于环保及后续炉渣处理等问题。

就我国垃圾焚烧政策变动情况而言,垃圾焚烧发电电价补贴为垃圾焚烧发电企业主要收入来源之一2020年10月,三部委发布《关于关于促进非水可再次生产的能源发电健康发展的若干意见有关事项的补充通知》,通知确定项目全生命周期合理规划利用小时数,项目全生命周期补贴电量=项目容量×项目全生命周期合理规划利用小时数。随着我们国家补贴政策靴子落地,垃圾焚烧发电行业未来发展趋势进一步明确,总的来看,国家补贴进一步收紧,82500h为补贴上限。

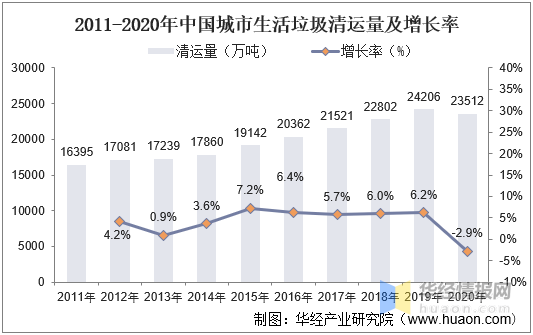

就我国生活垃圾清运量情况而言,随着人均生活水平提升,消费能力越发多样化,生活垃圾总量持续增长,带动我国垃圾焚烧发电等垃圾处理行业加快速度进行发展。根据统计局多个方面数据显示,2011-2020年我国城市生活垃圾清运量在2011-2019年持续增长,2020年受公共卫生事件影响,消费需求在上半年大幅度下降,整体生活垃圾产生减少,清运量小幅度下降,为23512万吨。

垃圾焚烧处理具备其他解决方法的优势包括,产生电力供给我们正常的生活日常生活水平,适用性更广,需求更甚。根据能源局多个方面数据显示,随着人均生活水平提升,生活垃圾产量持续增长,用电持续增长,依据数据,2021年全年,我国全社会用电总量83128亿千瓦时,同比2020年增长10.3%,发电量达8.53万亿千瓦时,电力消耗比自2014年下降后近几年开始回升,2021年达97.4%,根本原因是能源供给逐步紧缺,国家趋向发展可持续能源,加之“限电”政策出台,电力能源将越发紧缺,将带动垃圾焚烧发电行业发展。

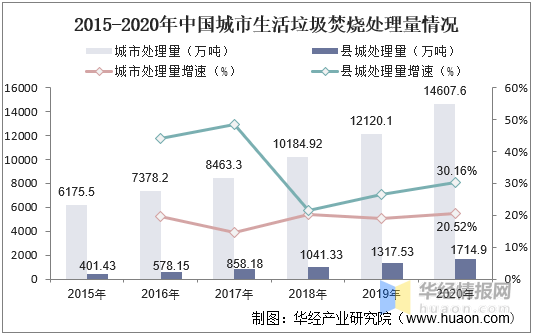

就生活垃圾焚烧处理量而言,受国家政策和垃圾产量增长推动,我国城市生活垃圾处理量逐年增长,在2019年超越了填埋处理量,截止2020年已达14607.6万吨,同比2019年增长20.52%,其中县城生活垃圾处理量达1714.9万吨,同比2019年增长30.16%,高于城市增速。根本原因是城市生活水平相对县城较高,整体垃圾产量相对庞大,增速一般,而县城经济属于欠发达地区,整体经济稳步的增长较快,生活水平变化较快,垃圾产量与处理量增速更快。

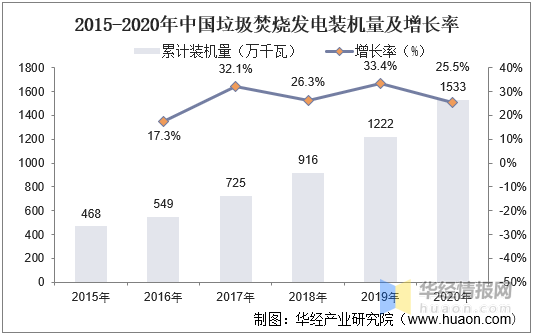

就垃圾焚烧发电装机量情况而言,随着生活垃圾量持续增长,加之有关政策推动,我国垃圾焚烧发电装机量持续增长,2020年达1533万千瓦,同比2019年增长25.5%,预计随下游电力需求持续增长,整体装机量仍将保持快速地增长趋势。

就我国垃圾焚烧解决能力和处理厂情况而言,随着国民生活水平提升和人均可支出升,我国生活垃圾呈现快速上升趋势,驱动我国生活垃圾解决能力快速上升。依据数据显示,我国生活垃圾焚烧处理能力在2020年达到了每日56.78万吨,全国焚烧处理厂数相较2015年增长超一倍,达到463座。

相关报告:华经产业研究院发布的《2022-2027年中国垃圾焚烧发电行业发展监测及投资战略研究报告》;

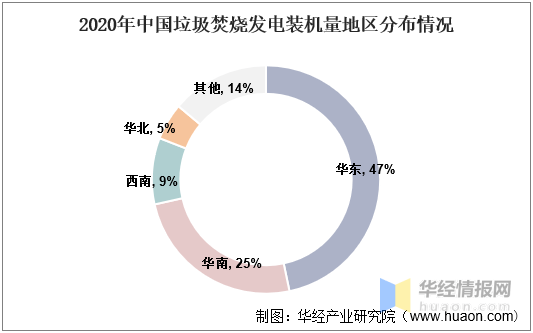

而从分布情况来看,由于各地方政府的财政状况不同,垃圾分类项目在各地推广的进度不一。多个方面数据显示华东、华南沿海地区占到我国垃圾焚烧发电装机比重的70%以上,特别是上海、广州、深圳等一线城市由于城市人口多,生活垃圾产生量巨大,因此对于垃圾焚烧设备的需求量巨大。

就垃圾焚烧发电市场规模而言,随着我国生活垃圾清运量持续增长,加之电力价格持续增长,我国垃圾焚烧发电市场规模持续增长。根据多个方面数据显示,2019年我国垃圾焚烧发电达到306.79亿元,伴随发改委规划(2025年全国城镇生活垃圾焚烧处理量占比达65%左右),按照全国人口趋势测算,2021年焚烧发电市场规模将超过四百亿元,虽然预计市场整体增速将表现为下降趋势,但行业整体发展空间广阔。

就垃圾焚烧发电项目中标情况而言,虽然我国垃圾焚烧发电整体产能持续增长,但是受疫情和消费下降等影响,我国垃圾焚烧发电在2020-2021年项目中标规模有所下滑。根据数据,2018、2019年我国开标项目分别为9.87万吨/日和14.6万吨/日,2020及2021年开标项目有所下滑,分别开标5.84万吨/日和5.35万吨/日。预计随着疫情结束,和消费需求逐步回暖,开标有望回升。

就我国垃圾焚烧发电竞争格局而言,目前我国垃圾焚烧发电行业整体时市场集中度仍较低,

2020年10家主流公司市场占有率仅有47%,行业较为整体分散,市场整合空间较大。预计行业竞争加剧,加之目前我国垃圾焚烧发电项目相较2019年前有所下降,整体行业供给下降,龙头企业有望抢占更多市场份额,提高市场集中度。

光大环境是全球最大的垃圾焚烧发电投资运营商,截至2020年底,公司在手产能13.92万吨/日,居同业上市公司首位。2021年上半年公司新增生活垃圾设计处理规模7450吨/日,截至2021年6月30日,公司在手垃圾焚烧发电项目共168个,设计处理规模14.47万吨/日。其中,环保能源板块已建、在建、筹建垃圾焚烧规模分别为10.01、2.72、0.71万吨/日。

近年来,我国垃圾焚烧企业吨发电量及吨上网电量呈现出明显提升趋势。数据显示,2011~2018年间,垃圾焚烧企业的吨垃圾上网电量均值提升了42Kwh。龙头企业提升趋势更明显,伟明环保吨发电量由2011年294Kwh提升75Kwh至2019年369Kwh,吨上网电量由2011年239Kwh提升52Kwh至2020H1的291Kwh;光大环境吨上网电量也由2011年226Kwh提升94Kwh至2020H1的320Kwh。

生活垃圾热值是影响垃圾焚烧吨发电量的关键因素。而垃圾热值主要取决于构成垃圾的各种废弃物性质及其所占比例,厨余垃圾等含水率较高的垃圾对热值的负向影响较大。随着经济发展和生活水平提高,生活垃圾中砖渣土等不可燃物的占比逐年降低,塑料等可燃物的占比逐年上升,垃圾热值同步提升。此外,随着我们国家垃圾分类体系的逐步完善,生活垃圾整体含水率降低,对热值提升亦有正向贡献。

炉排炉已成为成熟的技术路线。垃圾焚烧技术主要包括流化床焚烧和炉排炉焚烧。在行业发展初期,由于国外引进的炉排炉焚烧技术存在不适应性以及成本高昂等问题,国内自主研发的流化床焚烧技术应用较多。随着国产化炉排炉技术发展,以及流化床技术“多飞灰”不足的凸显,炉排炉技术逐渐取代流化床技术,得到快速发展。

未来在新增项目数量和规模缩小、国补退坡和环保标准的提高的趋势下,部分小型企业面临着越来越大的运营压力而被淘汰。并购整合或成为公司增长的主旋律,预计未来行业集中度将逐渐提高,优质运营项目、存量市场占有率将会向龙头集中。

华经情报网隶属于华经产业研究院,专注大中华区产业经济情报及研究,目前主要提供的产品和服务包括传统及新兴行业研究、商业计划书、可行性研究、市场调查与研究、专题报告、定制报告等。涵盖文化体育、物流旅游、健康养老、生物医药、能源化工、装备制造、汽车电子、农林牧渔等领域,还深入研究智慧城市、智慧生活、智慧制造、新能源、新材料、新消费、新金融、人工智能、“互联网+”等新兴领域。返回搜狐,查看更加多