时间: 2024-01-03 10:10:36 | 作者: 新闻资讯

3092019年7月1日,上海正式实施《上海市生活垃圾分类管理条例》成为中国首座全面强制推行垃圾分类的城市。随着上海市垃圾分类成功落点,我国垃圾分类工作由点到面逐步启动,全国46个重点城市垃圾分类工作取得积极进展,已形成些可复制、可推广的经验。

我国快速的提升的经济建设和城市化建设带来了一系列环境问题,导致城市及农村每年垃圾量多达上亿吨,严重超出城市解决能力可承载负荷,于是造成近三分之二的城市面临垃圾围城的危机。

目前我国垃圾处理主要是采用的就是填埋和焚烧处理,这又带来一系列新的问题。由于我国生活垃圾产生量只增不减,现有的填埋空间已经不能够满足处理需求了。城市地下无法“消化”的垃圾就被无休止地投放至海洋,转运至农村,这间接导致自然环境的二次污染。

现实条件要求我们现阶段必须开始落实推进垃圾分类,通过源头减量,成为提高资源化利用效率的关键环节。从某一些程度上来说,垃圾分类其实是对传统垃圾回收解决方法的改革,也是对垃圾进行科学有效处置的新方式。

2017年,国家发改委和住建部共同发布了《生活垃圾分类制度实施方案》,为我国垃圾分类制度的制定了推进路线图。

同时,各个省市根据地区真实的情况,相继制订出台了垃圾分类具体实施方案,完善顶层设计,补齐分类短板,提高垃圾分类法治化水平,垃圾分类工作取得实际成效。

在国家政策的推动下,我国垃圾分类行业进—步释放循环经济市场,再生资源产业、固废处理产业、垃圾分拣产业、环卫设施产业迎来红利期。

据统计,2020年垃圾分类服务全国市场规模超过610亿元“十三五”期间餐厨垃圾处理设施投资市场规模达千亿级别另外,以上海模式向全国城市人口推广,中国分类垃圾市场规模超过1960亿元。

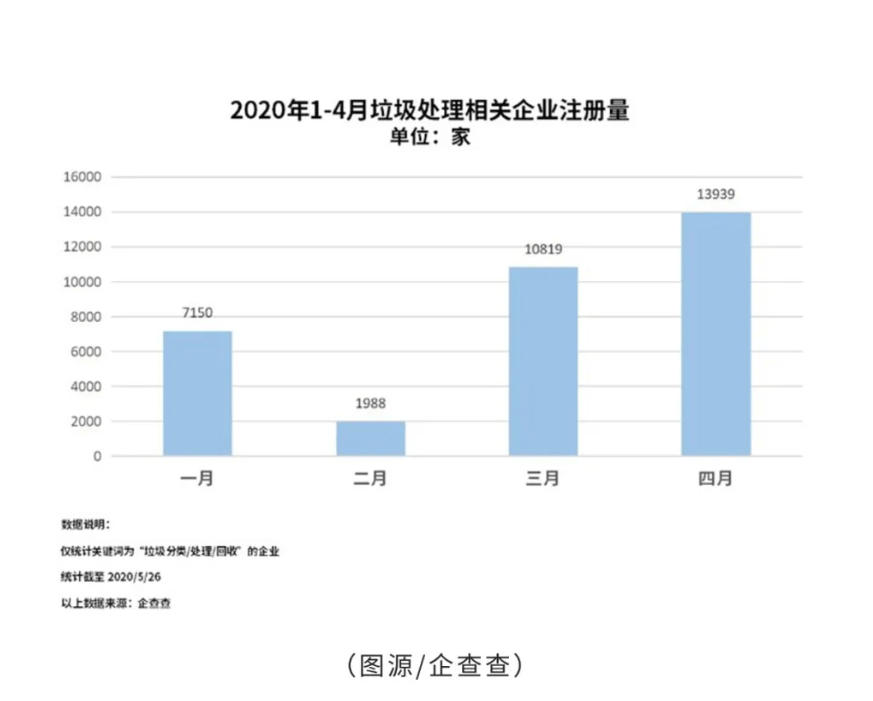

庞大的市场潜力和市场空间驱使垃圾分类成为当下热门的创投行业。数据统计显示,过去十年来我国垃圾分类处理相关的企业注册量一直增长,2010年的注册量是0.6万家,此后年注册量稳步增长,2019年的注册量为11.3万,同比增长52.7%。相比十年前,年注册量增长了18倍。

市场竞争异常激烈,“标准化”和“规范化”成为在行业中立足的关键和核心。不少垃圾分类公司开始着力于研发垃圾分类基础设备,依托互联网、云计算、大数据、物联网等技术,实现硬件设备和软件系统的同步运行。通过自主研发的APP或移动后台,检测居民的垃圾分类行为,方便及时准确地做出数据统计,实现垃圾分类智能化、规范化发展。

毋庸置疑,垃圾分类可以使垃圾资源利用利益更大化,减轻环境污染压力的同时,给产业和社会创造更多价值,具伺人力推行的必要性。

从产业链协同角度而言,前端垃圾分类的强制推进有利于提升资源的回收率,有利于提高再生资源回收企业工作效率和资源再利用率;现行准则要求生活垃圾投放、分类运输,严禁先分后混,这就需要环卫公司针对实际分类更新车辆,实现系统化、规范化管理;从末端处理来看,垃圾分类大幅度减少后端处理所需的人力物力成本,同时提高垃圾资源的利用效率,从而拉动整体经济收益的提升。

垃圾分类由“鼓励”变“强制”,推动垃圾分类全产业链的改革蜕变,对所有的环节的发展都发挥了积极效应。